GAS & PETROLEO

Giro hacia el este: Historia de las exportaciones del gas Ruso – Informe especial

El gas natural constituyó el 11% de todas las mercancías vendidas al extranjero en 2021, según el Banco Central de Rusia. Es el tercer producto más grande por su volumen en la estructura de todas las exportaciones rusas. Vía Sputnik Mundo Conocé cómo el gas procedente de Rusia se convirtió en el pilar de los sistemas energéticos europeos y qué ocurre con las exportaciones de gas a partir de principios de 2022 en este nuevo proyecto especial.

Cómo Rusia conquistó el mercado occidental del gas:

Desde finales de los años 1950, la URSS empezó a desarrollar activamente la industria gasística. Se creó la nueva rama de exploración de gas que se separó de la del petróleo, se descubrieron grandes yacimientos en Siberia Occidental y se amplió el sistema nacional de suministro de gas. Para 1963, la URSS se convirtió en uno de los líderes mundiales en reservas de gas exploradas y aumentó sustancialmente la producción, aunque EEUU era el principal productor con más del 90% de la extracción mundial de gas.

Extracción de gas en la URSS y EEUU, 1.000 millones de metros cúbicos:

| 1953 | 1963 | |

| URSS | 8,0 | 90 |

| EEUU | 238 | 410 |

Historia de los contratos con Europa:

El aumento de la extracción de gas permitió a la URSS plantearse la venta al extranjero. Al mismo tiempo, los países europeos buscaban un proveedor de energía fiable, temiendo un bloqueo energético árabe y buscando volúmenes adicionales necesarios para las economías en crecimiento. Los contratos de gas entre los países europeos y la URSS fueron la solución.

Los suministros se hicieron mutuamente beneficiosos y unieron a los países mediante contratos a largo plazo.

1944 — primeros suministros de gas soviético a Polonia

El primer gasoducto de exportación fue construido a mediados de los años 40 para suministrar gas a Polonia. Según la compañía rusa Gazexport, las exportaciones en los primeros 20 años ascendieron a unos 5.300 millones de m³.

1967

Entregas a gran escala a Checoslovaquia

La puesta en marcha del oleoducto de exportación Druzhba permitió el suministro de gas soviético a Checoslovaquia.

En la marca cero del oleoducto Druzhba, 1980

1968

Contrato de suministro de gas de la URSS a Austria

Los suministros llegaban a través del oleoducto existente Druzhba. El volumen inicial era de 142 millones de m³ al año, con un total de 218.000 millones de m³ recibidos por Austria de la URSS y Rusia.

1969

Suministros a Italia

1970

Contratos de ‘gas a cambio de tuberías’ con Alemania

El acuerdo incluía el suministro de equipos y tuberías de gran diámetro a la URSS para la construcción de gasoductos a cambio de gas procedente de los yacimientos de Siberia Occidental. En total, Alemania recibió más de un billón de metros cúbicos de gas de la URSS y Rusia.

Fábrica de tuberías sin costura Mannesmann AG, 1982

1971

Suministros de gas soviético a Finlandia y Francia.

Construcción del gasoducto URSS-Finlandia. Panel de control de la línea de producción, 1974 – 1975

Aumento del suministro de gas de 6.800 millones de m³ en 1973 a 19.300 millones en 1975 gracias a los contratos con Bulgaria, Hungría, Finlandia, Italia y Francia.

1978

Suministros de gas a Yugoslavia

1979

Acuerdos para el suministro de gas a Rumanía

Base polaca de soldadura automática de tuberías en Savintsi, región de Járkov, 1976.

1980

El nivel de las exportaciones soviéticas de gas a Europa asciende a 54.800 millones de m³.

1987

Contrato de suministro de gas a Turquía

El acuerdo preveía el suministro de 6.000 millones de m³ de gas al año a través del gasoducto transbalcánico durante un periodo de 25 años. En total, Turquía recibió 400.000 millones de m³ de gas de la URSS y Rusia.

1996

Suministros a Grecia

En total, Grecia recibió más de 41.000 millones de m³ de gas de Rusia.

1997

Inicio del suministro a Macedonia

Se puso en marcha el principal gasoducto construido. En total, Macedonia recibió más de 2.000 millones de m³.

2001

Suministros a los Países Bajos

En principio, el gas fluyó a través del gasoducto Yamal–Europa, y desde 2011 también a través del Nord Stream.

El entonces primer ministro ruso, Víktor Chernomirdin, pronuncia un discurso durante un mitin celebrado por la inauguración del tramo de 107 km del gasoducto Yamal–Europa, 1996.

2002

Finaliza la construcción del gasoducto Blue Stream

Сreado para suministrar gas a Turquía directamente, sin intervención de países de tránsito.

2011

Inicio de suministros a Dinamarca

El primer gas a Dinamarca llega a través del primer ramal del recién inaugurado gasoducto Nord Stream.

El entonces presidente ruso Dmitri Medvédev en la inauguración del gasoducto Nord Stream, 2011.

2020

Inicio del suministro de gas a través del gasoducto TurkStream

El nuevo gasoducto es construido para suministrar gas a Turquía, al sur y sureste de Europa.

2021

Finalización de la construcción del gasoducto Nord Stream 2.

El pacto de ‘gas a cambio de tuberías’ fue crucial para establecer una estrecha cooperación energética entre Alemania y la URSS.

Gracias a este acuerdo, Europa recibió la energía que necesitaba a precios cómodos, y la interdependencia entre países se estableció a lo largo de toda la cadena. En el pacto también participaron productores alemanes de acero y tuberías, así como productores franceses e italianos de diversos equipos. La URSS tuvo acceso a tecnología avanzada y a tuberías de una sola costura del diámetro adecuado que no producía por sí misma.

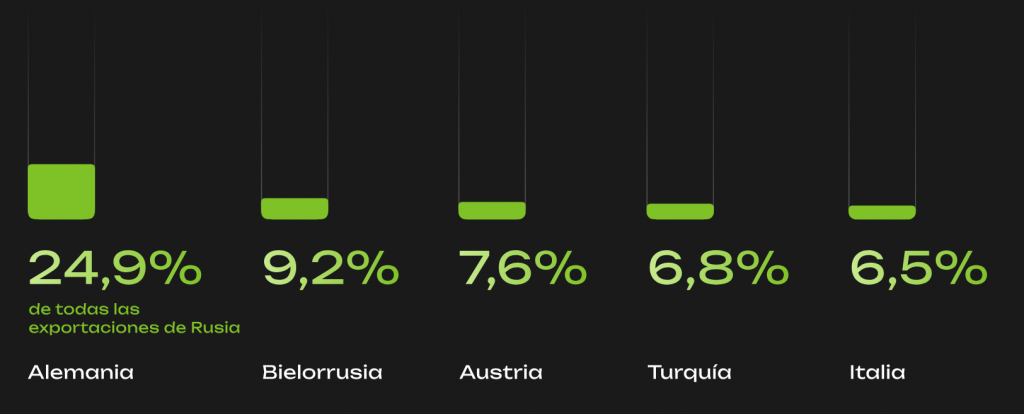

Según el Banco Central ruso, Moscú exportó 204,4 bcm de gas natural en 2021, de los que los países de la UE recibieron 155 bcm. Rusia suministró así el 45% de todo el gas importado a la UE

En 2020, los mayores consumidores de gas fueron:

Nueva dirección — el Este

Ya en 2022, tras el lanzamiento de la operación militar especial rusa, el suministro de gas a Europa cayó hasta los 80 bcm, reduciéndose aproximadamente a la mitad en un año, según Ígor Yushkov, analista principal del Fondo Nacional de Seguridad Energética ruso.

Exportaciones de gas ruso a Europa

| 2021 | 2022 |

| 155 bcm | 80 bcm |

El enfriamiento de las relaciones ruso-europeas, que afectó a las compras de gas ruso, comenzó ya en 2014 tras la reunificación de Crimea con Rusia.

En ese momento, las exportaciones de Gazprom a Europa cayeron un 9,5% en comparación con 2013. Las tensiones señalaron la búsqueda de nuevos mercados. Entre ellos, había especiales esperanzas puestas en los países del Este, con China — actualmente la mayor economía del mundo en términos de PIB — como principal socio.

Para 2040, la capacidad de importación de gas de China casi se duplicará respecto a 2022 y alcanzará los 330 bcm

Previsiones de Kiríl Poloús, jefe del Departamento de Programas de Desarrollo a Largo Plazo

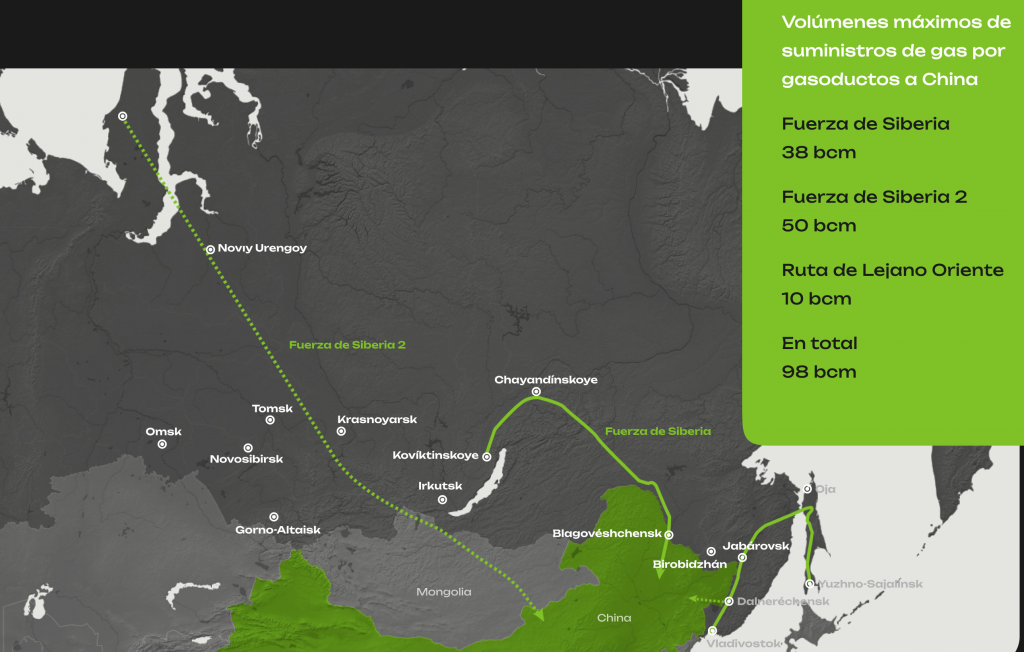

Primer gasoducto ruso a China

En mayo de 2014, Gazprom y la Corporación Nacional de Petróleo de China (CNPC) firmaron un acuerdo de compraventa de gas ruso por 30 años. Prevé el suministro anual de 38 bcm de gas a China y la construcción de infraestructuras de transporte de gas.

El primer gasoducto de Rusia a China se puso en marcha en 2019 y recibió el nombre de Fuerza de Siberia.

La construcción del gasoducto comenzó en 2014 y el primer gas llegó a China en 2019.

Gazprom espera que el gasoducto alcance su capacidad proyectada de 38 bcm en 2025.

Capacidad de transporte de gas por el gasoducto Fuerza de Siberia, en bcm

Según la Administración General de Aduanas de China, el valor del gas suministrado a través de Fuerza de Siberia en 2022 ascendió a 3.980 millones de dólares, lo que es 2,6 veces más que un año antes.

El valor total del contrato a lo largo de su vigencia se estima en 400.000 millones de dólares

El valor total del contrato a lo largo de su vigencia se estima en 400.000 millones de dólares

TurkStream

Asimismo, en 2014, Gazprom y Botas Petroleum Pipeline Corporation firmaron un memorándum de entendimiento para construir un gasoducto a través del mar Negro hacia Turquía.

Las entregas de gas a través de TurkStream comenzaron en enero de 2020.

Inicio de la construcción

2017

Inauguración del gasoducto

2020

Longitud

930 km

Capacidad de exportación

31,5 bcm al año

En 2022, tras el inicio de la operación militar especial rusa, la mayoría de los gasoductos que suministraban gas de Rusia a Europa dejaron de funcionar o estaban inaccesibles.

El gas entra ahora en la región a través de Turquía, donde llega por los gasoductos TurkStream y Blue Stream, así como por uno de los dos puntos de entrada al sistema ucraniano de transporte de gas. Al mismo tiempo, el tránsito de gas a través de Ucrania descendió de 109 millones de metros cúbicos a 42-43 millones de metros cúbicos diarios, según Ígor Yushkov.

Como resultado, según Gazprom, las exportaciones de gas a los países no pertenecientes a la Comunidad de Estados Independientes (CEI) alcanzaron en 2022 , 100,9 bcm en 2021 , 185,1 bcm

Según la Agencia Internacional de la Energía, los ingresos de Rusia por petróleo y gas cayeron más de un 40% en enero de 2023. Dado el déficit de 84 bcm en las ventas de gas del año pasado, la labor iniciada en 2014 para encontrar nuevas zonas donde vender el gas ruso demostró ser válida y debe continuar.

Por ejemplo, Rusia prosigue las negociaciones con China, iniciadas en 2015, sobre el diseño del segundo gasoducto Fuerza de Siberia 2.

Suministrará gas procedente de los yacimientos de Siberia Occidental, principal fuente de exportación de gas europeo. La capacidad prevista será de 50 bcm de gas al año. Con estos volúmenes, el gasoducto no se considera un sustituto de pleno derecho del mercado europeo, pero permitirá la venta de parte del gas extraído.

«Fuerza de Siberia 2 es geográficamente importante: podemos transportar gas a regiones donde no es rentable suministrar gas natural licuado (GNL), por ejemplo, a Pekín. Para China, es una opción para diversificar el suministro: dadas sus relaciones políticas con EEUU, Pekín tiene que tener en cuenta la posibilidad de bloquear las rutas marítimas para el suministro de GNL en el mar de la China Meridional y el estrecho de Malaca. En este sentido, Rusia se convierte realmente en una fuente fiable de gas para China.»

Konstantín Símonov,

director general del Fondo Nacional de Seguridad Energética ruso

Ruta de Lejano Oriente

Además, Gazprom firmó en 2022 un contrato del Lejano Oriente que permitirá suministrar en el futuro 10 bcm de gas a China desde los yacimientos de la provincia rusa de Sajalín.

Las exportaciones totales de gas a China en un futuro próximo ascenderán a 48 bcm anuales y, cuando se alcance el pico de capacidad, a unos 98 bcm. Incluso teniendo en cuenta los gasoductos que aún no han alcanzado su capacidad máxima, este volumen no compensaría los suministros a Europa (155 bcm).

Perspectivas de exportaciones de gas ruso

En 2022, la Comisión Europea y EEUU crearon un grupo de trabajo conjunto para garantizar la seguridad energética en Europa. Uno de sus principales objetivos es reducir la dependencia del gas ruso y encontrar proveedores y fuentes de energía alternativos. En este contexto, los exportadores de gas ruso tendrán que establecer relaciones a largo plazo con nuevos consumidores.

China

A largo plazo, los expertos ven en China uno de los mercados más atractivos, dada su economía en crecimiento. Por ello, la construcción y puesta en marcha de otros dos gasoductos hacia China será una prioridad.

La India

Otro posible mercado para el gas ruso es la India. Los expertos valoran muy positivamente el potencial de crecimiento de su economía. Además, el carbón tiene una parte importante en el balance energético indio; el gas ayudaría a nivelarlo.

Turquía

La región turca no solo es un consumidor independiente de gas ruso, sino también un ‘agente’ para los mercados europeos. Para ello se está diseñando un centro de distribución de gas en Turquía. Allí se ‘despersonalizará’ todo el gas entrante y se distribuirá por Europa. Según los expertos, esto contribuirá a aumentar las ventas de gas ruso en los mercados europeos.

Europa

Los expertos del Fondo Nacional de Seguridad Energética ruso coinciden en la posibilidad de que Rusia vuelva al mercado europeo. En su opinión, técnicamente la infraestructura puede restablecerse en plazos mínimos, pero la vuelta a los volúmenes anteriores es imposible sin un cambio en la situación política. Dicho esto, lo más importante en términos de perspectivas serán los dos próximos inviernos boreales, cuando los mercados se estabilicen tras las abruptas decisiones tomadas en 2022.

Asia Central

Otros mercados en 2023 podrían ser los Estados de Asia Central, sobre todo Uzbekistán y Kazajistán. En 2022, estos países declararon su deseo de entrar en los mercados de importación de gas. Tal movimiento presupone proveedores externos de gas, ya que la producción interna de estos países no será suficiente para el consumo y las importaciones. Sin embargo, en este caso se habla de volúmenes insignificantes.

«Yo formularía así la estrategia del gas: estamos luchando por el segundo contrato chino, Fuerza de Siberia 2, y entendemos la importancia estratégica del mercado chino. Pensamos en el mercado indio como perspectiva a medio plazo, pero tampoco renunciamos al mercado europeo. China, la India, pero también lucharemos por Europa.»

Konstantín Símonov,

director general del Fondo Nacional de Seguridad Energética ruso

Fuentes de los datos

El Banco Central de Rusia, el Fondo Nacional de Seguridad Energética ruso, Fondo Monetario Internacional, Agencia Internacional de la Energía, Consejo Europeo de Relaciones Exteriores.

Agradecemos por su ayuda en la preparación del proyecto:

a Konstantín Símonov, director general del Fondo Nacional de Seguridad Energética ruso.

a Ígor Yushkov, analista principal del Fondo Nacional de Seguridad Energética ruso, experto de la Universidad Financiera dependiente del Gobierno ruso 2023

Fuente: Sputnik Mundo –

Por: www.bocadepozo.com.ar