COMBUSTIBLES

Naftas: ¿Por qué el combustible es más caro en la Argentina que en Estados Unidos? Informe

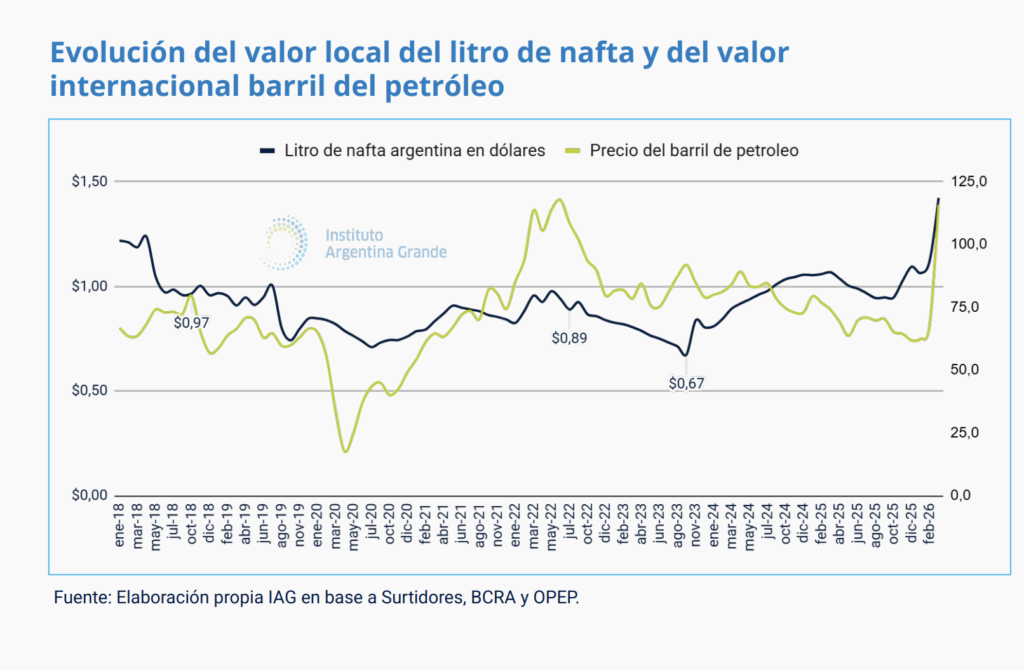

Argentina vive una contradicción técnica: mientras el país aumenta su producción y exporta crudo a mercados como Estados Unidos, el consumidor local paga más por el producto refinado que el consumidor extranjero

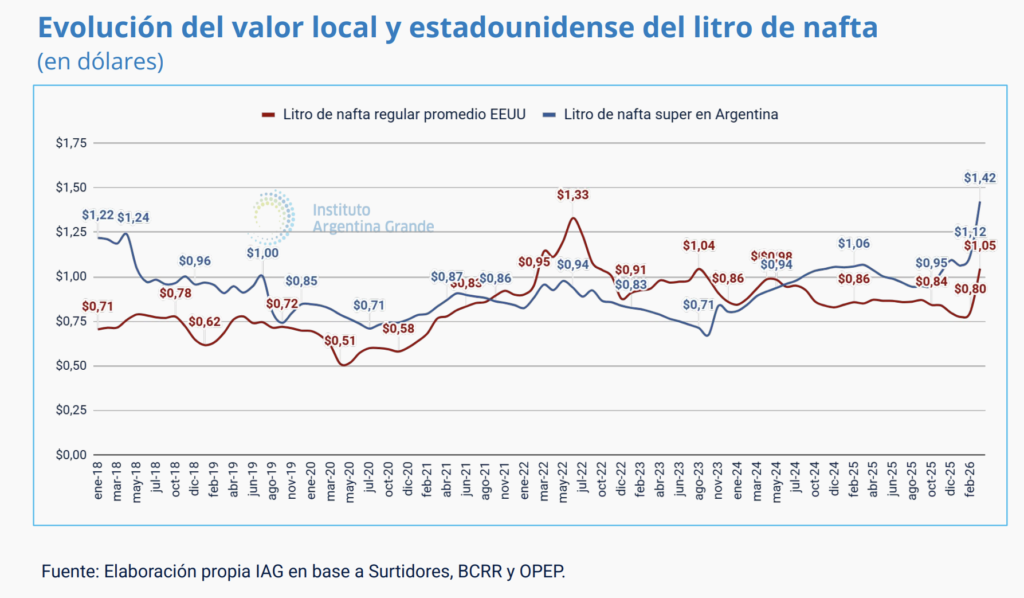

- El dato clave: En marzo de 2026, el litro de nafta en Argentina alcanzó los USD 1,42, mientras que en EE. UU. se situaba en USD 1,05.

La política de vincular los precios locales a los internacionales implica que durante el macrismo y durante esta gestión el precio que paga un ciudadano en el surtidor por un litro de nafta sea más caro que el que paga un estadounidense (con salarios en dólares notablemente más bajos). La política que desvincula el precio local (en un país productor) de los vaivenes del precio internacional permitió que, durante la gestión anterior, esto se revirtiera. Hoy un Argentino paga, en promedio, USD 1,42 por cada litro de nafta, mientras que un estadounidense (país al que le exportamos petróleo) paga USD 1,05.

- La pérdida del «Ancla»: Esto se debe a la eliminación del Barril Criollo, una herramienta técnica que permitía desacoplar el precio interno del crudo de las fluctuaciones de la OPEP y conflictos internacionales. Sin este amortiguador, el surtidor local ahora «importa» crisis externas, como la guerra entre EE. UU. e Irán, aunque el petróleo se extraiga de suelo argentino.

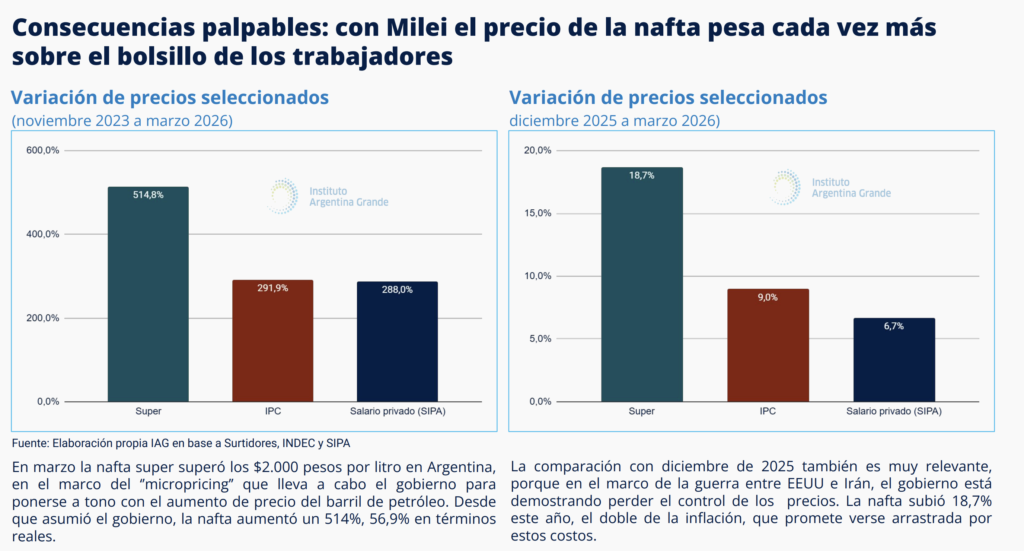

2. El Fenómeno del «Micropricing» y el Desfase Salarial

El gobierno implementó una política de micropricing, que consiste en ajustes constantes para converger con los valores internacionales del barril. Sin embargo, esta convergencia es asimétrica porque no contempla la capacidad de pago del mercado interno.

- Inflación vs. Combustible: Desde noviembre de 2023, la nafta aumentó un 514,8%, superando ampliamente la inflación general (IPC) del 291,9%.

- Poder Adquisitivo: El salario privado (SIPA) solo creció un 288% en el mismo periodo. En términos reales, el combustible es hoy un 56,9% más caro para un trabajador que hace tres años.

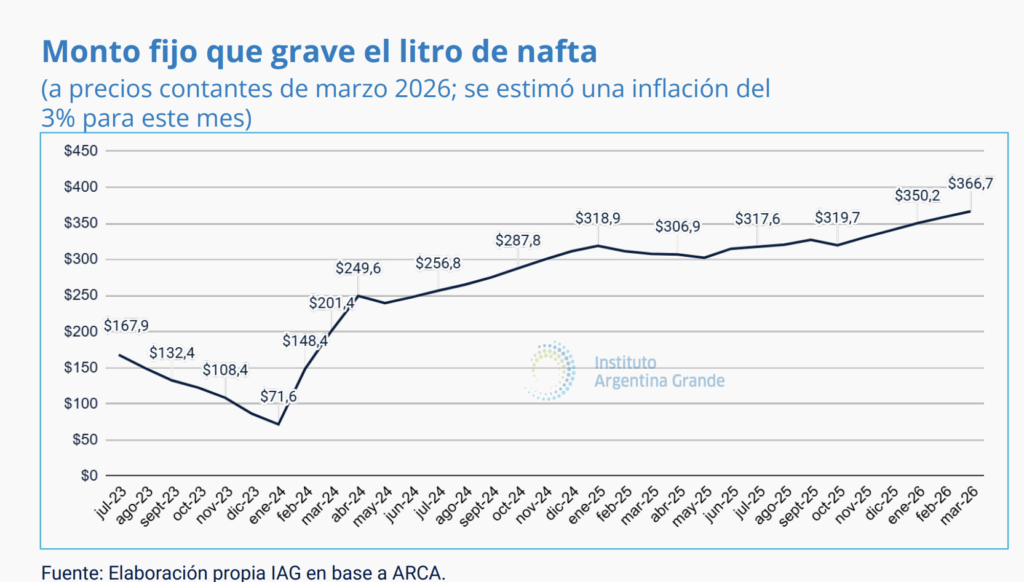

3. La «Trampa» de los Impuestos Específicos

Mientras tanto: desde que asumió el gobierno el monto fijo con el que se grava a los combustibles creció

sistemáticamente por encima de la inflación. En marzo estaba 118% arriba (en términos reales, es decir,

descontando la inflación) del monto fijo que gravaba la nafta a fines del gobierno anterior. Este aumento real hizo que el impuesto a los combustibles pasara de representar el 10% del precio final de la nafta en

surtidor a representar el 20%.

El impuesto a los combustibles es el impuesto cuya recaudación más creció desde el cambio de gestión (por el aumento de los montos que se gravan). Una parte de este impuesto (el 28,5% de lo recaudado)

debe ir a mantener la infraestructura de transporte nacional. Particularmente el 14,25% debe dedicarse a

la manutención del sistema vial nacional, pero esto no sucede.

Uno de los aspectos técnicos más críticos del informe es la evolución del Impuesto a los Combustibles (ICL). Este impuesto solía ser un porcentaje menor, pero hoy es una pieza clave de la recaudación fiscal.

- Peso en el surtidor: El impuesto pasó de representar el 10% al 20% del precio final.

- Recaudación Récord: Es el tributo que más creció bajo la nueva gestión, con un aumento real del 118% respecto a los montos de la gestión anterior.

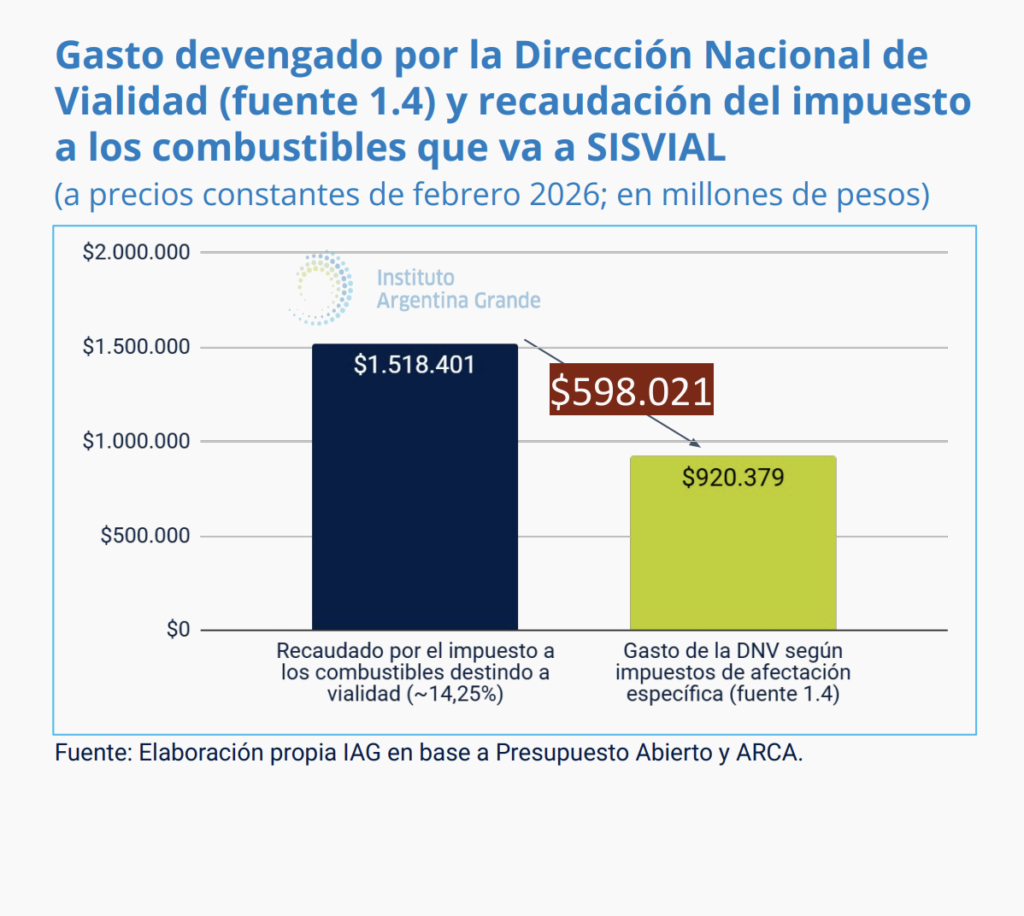

- El desvío de fondos: Por ley, el 14,25% de esta recaudación debe ir al sistema vial nacional. Sin embargo, el gasto de la Dirección Nacional de Vialidad (DNV) cayó un 72,3% real en 2025.

Nota técnica: El gobierno utiliza este excedente (estimado en $598.021 millones) para sostener el superávit fiscal, dejando de lado el mantenimiento de la infraestructura.

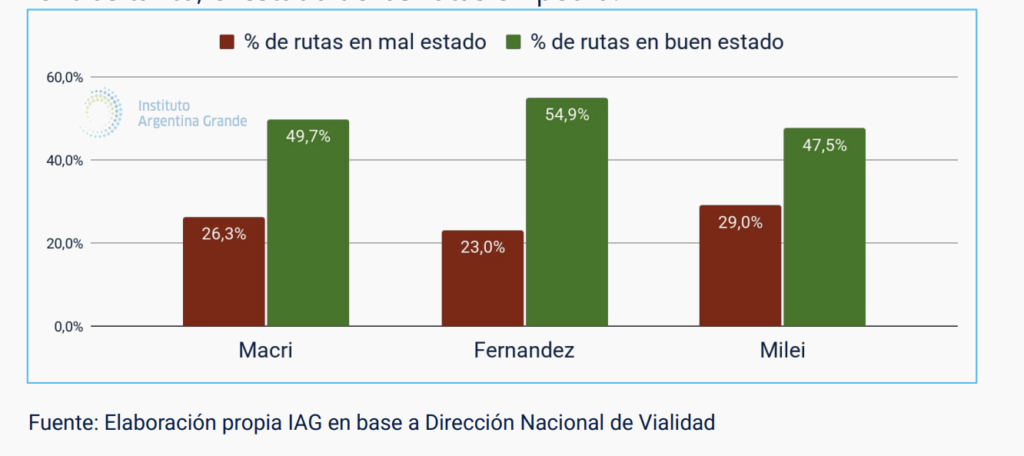

4. El Estado de las Rutas: Un Costo Oculto

El informe advierte que el ahorro fiscal de hoy es la destrucción del capital físico de mañana. La falta de inversión ya muestra consecuencias visibles en la seguridad y logística del país:

- Deterioro acelerado: El porcentaje de rutas en mal estado subió al 29% en 2026, el nivel más alto de las últimas tres gestiones.

- Inversión histórica mínima: El gasto total en vialidad durante 2025 fue el más bajo registrado desde el año 2002.

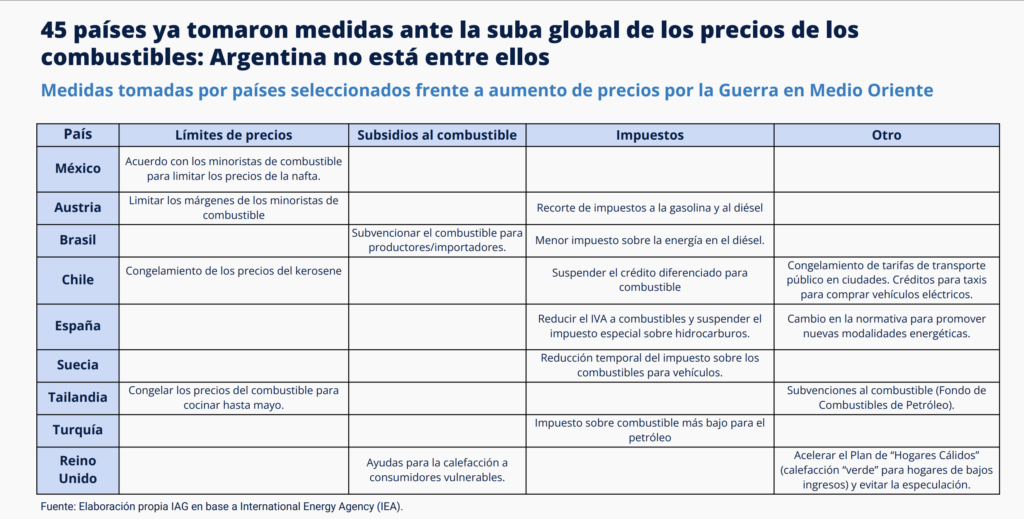

5. Argentina a Contramano del Mundo

Mientras que 45 países (incluyendo Brasil, Chile, España y el Reino Unido) aplicaron subsidios, recortes de IVA o límites de precios para amortiguar el impacto de la guerra en Medio Oriente, Argentina optó por la desregulación total.

Esta política expone a la cadena productiva nacional a costos logísticos dolarizados, lo que inevitablemente presiona sobre la inflación de alimentos y productos básicos, al ser el transporte de carga un insumo transversal en toda la economía.

El análisis de las medidas adoptadas por 45 países frente a la crisis energética global no solo sirve como contraste, sino como una hoja de ruta de oportunidades perdidas y posibles correcciones para Argentina. Mientras el mundo utiliza herramientas de intervención para proteger su producción y consumo, la actual política local de desregulación total deja al país en una posición de vulnerabilidad autoinfligida.

Lo recaudado por el impuesto a los combustibles abulta el superávit fiscal mientras las rutas se deterioran.

El gasto que hace la Dirección Nacional de Vialidad a cuenta de la fuente de ingresos de fideicomisos (fuente 1.4 según el Informe del Jefe de Gabinete N° 140) no acompañó lo recaudado por el impuesto a los combustibles que debe dedicarse al mantenimiento del sistema vial nacional. Mientras que el 14,25% de lo recaudado por el impuesto desde el cambio de gestión totaliza un $1.518.401 millones (a precios de febrero 2026), la DNV gastó por fuente 1.4 $920.578 millones, un 39,8% menos. Esta diferencia ($598.021 millones) abultan el superávit del que el gobierno se jacta, pero hace que el estado de las rutas empeore cada vez más. El gasto total de la Dirección Nacional de Vialidad en 2025 cayó 72,3% contra 2023 en términos reales y fue el gasto más bajo desde 2002. Mientras tanto, el estado de las rutas empeora:

1. El Estado como Regulador: De la Desatención a la Mitigación

Los países relevados demuestran que la intervención no es «populismo», sino una herramienta técnica de estabilización.

- Oportunidad Nacional: Argentina podría reintroducir un esquema similar al Barril Criollo para desacoplar el costo de extracción local de la volatilidad internacional. Esto permitiría que el país haga valer su ventaja de ser productor, en lugar de «importar» crisis externas como la guerra en Medio Oriente.

- Gestión de Márgenes: Países como Austria y México han limitado los márgenes de ganancia de los minoristas o realizado acuerdos de precios. El gobierno nacional tiene la oportunidad de supervisar que la suba del barril internacional no se traduzca automáticamente en aumentos abusivos en el surtidor local.

2. Política Fiscal: El Impuesto como Amortiguador, no solo como Recaudador

El informe revela que el impuesto a los combustibles (ICL) se ha convertido en una herramienta puramente recaudatoria para sostener el superávit fiscal.

- Flexibilidad Tributaria: Países como España, Suecia y Brasil han reducido temporalmente impuestos a la energía o combustibles para frenar la escalada de precios.

- Oportunidad de Ajuste: Una reducción o congelamiento de los montos fijos del impuesto permitiría aliviar el precio final sin desequilibrar toda la cadena de costos de la industria petrolera.

3. Oportunidades para las Provincias: Infraestructura y Federalismo

El deterioro de las rutas y el desvío de fondos destinados a vialidad representan un costo oculto que las provincias terminan pagando en accidentes y logística ineficiente.

- Exigencia de Coparticipación Directa: Las provincias tienen la oportunidad de reclamar que el 14,25% de la recaudación del impuesto a los combustibles que legalmente corresponde a vialidad se ejecute de forma transparente en sus territorios.

- Reactivación de Obra Pública: El gasto en vialidad cayó un 72,3% real en 2025, siendo el más bajo desde 2002. Recuperar esta inversión generaría empleo local y reduciría los costos de transporte de las economías regionales.

4. Protección de Sectores Estratégicos y Vulnerables

La experiencia internacional sugiere que no es necesario subsidiar a todos, sino a quienes mueven la economía.

- Subsidios Focalizados: El Reino Unido y Tailandia han implementado ayudas específicas para calefacción o transporte público en sectores vulnerables.

- Impacto Regional: Para provincias con climas extremos o grandes distancias logísticas (como las del sur o el norte), la falta de medidas de mitigación encarece toda la canasta básica, ya que el combustible es un insumo transversal.

La oportunidad para Argentina reside en entender que la soberanía energética no es solo producir más, sino decidir cómo ese recurso beneficia al desarrollo interno. Mientras el país siga el camino de la convergencia internacional ciega, seguirá pagando precios de «importación» (USD 1,42/litro) por petróleo que extrae de sus propias cuencas, perdiendo la competitividad que hoy otros 45 países están luchando por preservar.

Fuente de información:

![]()