ANÁLISIS Y OPINIONES

Carbajales: Vaca Muerta – Ley Bases – RIGI y el futuro del GNL

Vaca Muerta, el RIGI y la reglamentación de la Ley de Bases. Los pilares del Gobierno, la industria y las provincias para dar el salto de escala exportador.

Los cambios introducidos en el capítulo energía (hidrocarburos) la ley Bases (LB)representan un viraje disruptivo vis-à-vis la regulación sectorial inalterada desde 1967, puesto que se reformula la regla de primero-mercado-interno por otra que prioriza la seguridad de suministro, la “maximización de la renta” y la libre exportación. Esta reformulación estructural acarrea implicancias sistémicas cuyos efectos aún no podemos dimensionar. No obstante, el mecanismo residual de la “no-objeción (por razones económicas)” presenta incógnitas en cuanto al contenido y alcance de la intervención de la Secretaría de Energía de la Nación (SEN). La demora en su reglamentación fue llamativa frente a lo sucedido con el RIGI, régimen que ya cuenta con 3 decretos reglamentarios.

Neuquén, la principal provincia productora, retaceó durante meses la adhesión al RIGI a la espera de la letra chica de la LB. La motivación obedeció a riesgos en cuanto a la dificultad de celebrar contratos de exportación plurianuales que desalienten inversiones en el Upstream.

Silla caliente

En el interín se produjo el reemplazo de titular de la SEN. Más allá de las razones coyunturales que lo expliquen, como el intento frustrado de reinstalar un modelo noventista (tarifas, contratos, iniciativa privada, rol de CAMMESA) sin respaldo de la cartera económica, existen condicionantes estructurales que emergen al detectar una constante: desde 2012 que se suceden –indefectiblemente– al menos 3 Secretarios/as de Energía durante el mismo período de Gobierno, a saber:

- 2012-15: D. Cámeron / R. Baratta (indirectamente) / M. Matranga.

- 2015-19: J. Aranguren / J. Iguacel / G. Lopetegui.

- 2019-23: S. Lanziani / D. Martínez / F. Royón.

- 2023-24: E. Rodríguez Chirillo / D. González (ind.) / M. Tettamanti.

La respuesta ostensiva es que se trata de una “silla caliente” que eyecta al más pintado, independientemente de sus credenciales y desempeño. La clave radica en que la energía (hidrocarburos + combustibles + electricidad) es un sector estratégico para: (a) la calidad de vida de los hogares, (b) la productividad de la industria, (c) la viabilidad de la actividad comercial, (d) la salud de las cuentas fiscales y del sector externo, (e) la defensa y seguridad nacional, y-las-otras-cosas.

Letra chica que pica

Finalmente, el Poder Ejecutivo publicó la reglamentación de los capítulos hidrocarburíferos de la ley Bases. Mediante el Decreto 1.057/2024 complementó detalles y pormenores de las cláusulas legales referidas a la producción y comercialización de petróleo, gas natural y GNL.

A contrario sensu de lo que podría esperarse por el mandato desregulador de dicha legislación, la letra chica trajo algunas novedades. Se trata, pues, de una regulación intermedia entre la pura liberalización y el arbitraje estatal activo. Por un lado, la nueva regla es la libertad de exportación, donde ya no se requerirá obtener una autorización de la SEN, sino tan solo notificar la exportación. Por el otro, aparece una excepción decisiva: la no-objeción del Estado, una especie de “llave” que permite ralentizar y/o denegar envíos al exterior. Según expresó la flamante Secretaria de Energía, es un mecanismo que rige “en todo el mundo”.

.")

Desde enero de 2021 hasta septiembre de 2024, la producción de petróleo en la Argentina creció un 50%, mientras que la de gas natural aumentó un 27%, según cifras de la Secretaría de Energía de la Nación (SEC).

Con todo, esta política sectorial no se basará en la tradicional búsqueda del “autoabastecimiento”, pues se deroga la declaración de “interés público nacional” de la Ley 26.741 de 2012 y se rompe con la regla “prioridad mercado interno” del marco regulatorio que data de 1967. La satisfacción de las necesidades internas ya no se hará, prioritariamente –en tanto telos– a través del desarrollo de los propios recursos nacionales. Así, el suministro de fuentes foráneas (mercados regionales y globales) competirá con la producción local.

En adelante, el principio ordenador estará centrado en el libre mercado, el pleno acople entre precios internos e internacionales, la “maximización de la renta” y el perfil netamente exportador de la producción excedente, apalancada en contratos de largo plazo. Y si bien la “seguridad de suministro” funciona como reparo, podrá recurrirse a importaciones para complementar la oferta local.

Salto en alto y carrera de vallas

Ahora bien: bajo un wording aparentemente autorrestrictivo para la propia Administración, esta traza “desregulatoria” y pro-mercado encuentra un freno en la herramienta diseñada para mantener el control bajo la órbita del Estado: la no-oposición de la SEN, instrumento que se erige como inevitable atalaya a sortear en forma previa a obtener la “vía libre” a exportaciones multi-decenales. A pesar de cierta lectura apresurada de la LB, el consabido art. 6° del Decreto-Ley 17.319/67 se mantiene como estandarte de resguardo del adecuado suministro del mercado interno. Es un mecanismo que reserva una alta cuota de discrecionalidad a la Autoridad de Aplicación federal. Máxime, dado que podría resguardarse en causales netamente económicas (ej. alteración de los precios internos). Es “la prueba de ácido” de todo este sistema pro-exportación.

Ahora bien, transcurrido el plazo de 30 días, y ante el silencio de la Administración (otro caso de “silencio positivo” contenido en la LB), el exportador se hace del derecho a exportar bajo condiciones altamente favorables (en volúmenes y plazos inauditos para nuestro país), resguardado por un fuerte grado de seguridad regulatoria. Así, el trámite continúa con una “Constancia de Libre Exportación” para presentar en la Aduana. De ahí en adelante, y hasta por 30 años, esa exportación ya no podrá ser revisada (salvo Caso Fortuito o Fuerza Mayor).

Pero atención: el inicio de este “pasa – no pasa” podría dilatarse ante pedidos de más información y/o aclaraciones (atenuado por la posibilidad de subsanar deficiencias). Y tampoco es el único valladar a ultrapasar bajo el paraguas del giro copernicano de la normativa libertaria. Adicionalmente, los operadores deberán presentar en forma anual una certificación independiente de la existencia de reservas y/o recursos prospectivos de hidrocarburos, junto con las proyecciones de producción necesarias. Este basamento material y periódico (de renovación trianual) es requisito para suministrar adecuadamente la demanda interna y cumplir con los compromisos de exportación.

Se advierte aquí un esmero de la Administración por “seguir el pulso” del sector productivo, a efectos de evitar escenarios como los vividos en los años ’90, donde una drástica caída de reservas y producción de hidrocarburos no se condijo con el flujo exportador y los contratos transcordilleranos.

Particularidades del GNL

Al igual que en el vigente Plan Gas.Ar, la SEN deberá realizar un estudio integral y sistémico de oferta y demanda, infraestructura, recursos y reservas. En materia de gas se denomina “Declaración de Disponibilidad de Recursos Gasíferos” y representa la manifestación más explícita de que el PEN no considera oportuno liberar completamente la exportación de GNL de largo plazo.

se puso como objetivo comenzar los despachos de GNL en 2027, desde Río Negro. Estiman que las exportaciones generarán entre u$s17.000 millones y u$s24.000 millones durante el período contractual de 20 años.")

Southern Energy (de PAE, Golar LNG, Pampa Energía, Harbour e YPF) se puso como objetivo comenzar los despachos de GNL en 2027, desde Río Negro. Estiman que las exportaciones generarán entre u$s17.000 millones y u$s24.000 millones durante el período contractual de 20 años.

Pero, además, si se trata de GNL el plazo para objetar se estira de 30 días a 4 meses, lo que denota el compromiso con el estudio sistémico e integral de oferta-demanda y la preocupación por un bien crítico para la economía nacional (demanda doméstica, industrial, de generación eléctrica) y las cuentas públicas (balanza de pagos).

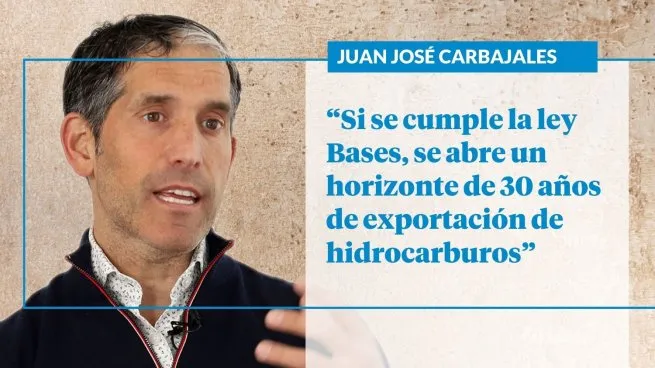

Asimismo, se requiere algo más que una simple “constancia” aduanera: esto es, acceder a una “Autorización de Libre Exportación” de gas natural licuado (ALE-GNL), la cual contendrá los parámetros necesarios de plazo, volumen y duración (podría caducar ante incumplimientos periódicos). Obtenida la ansiada ALE-GNL sí se cumple el “espíritu” de la LB, la demanda central del sector Oil&Gas para “liberar las fuerzas productivas” que traccionen el potencial masivo de Vaca Muerta. Y se abre un horizonte estable de 30 años de exportaciones ininterrumpibles, estables y no sujetas a restricción/reducción/redireccionamiento alguno. En fin, la plataforma óptima para construir “un nuevo campo” para la Argentina.

No obstante, el período tri-decenal autorizado debe particionarse en 6 módulos de 5 años cada uno, habida cuenta que el mantenimiento de la firmeza exportadora estará siempre sujeto a la revalidación quinquenal de las credenciales productivas.

Hidrocarburos: ¿Cuáles son los escenarios posibles?

De aquí en más, dos escenarios asoman: por un lado, que bajo el “paradigma de la abundancia” se logre superar todo resquemor hacia el mercado interno; por otro, que una coyuntura adversa (ej. crisis geopolítica) realce la oportunidad de reservar este “as en la manga” del policy-maker energético.

Las chances del primer caso son altas, dada la potencialidad de Vaca Muerta, su productividad en los últimos años y los proyectos en marcha de ampliación de infraestructura. La probabilidad del segundo escenario tampoco es baja, en atención a los enormes desafíos (macroeconómicos, logísticos, educativos, etc.), que representa concentrar todas las fichas en un pleno vacamuertista y en mercados globales donde somos tomadores de precio. Con la LB, el RIGI y esta reglamentación el Gobierno espera dar pasos consistentes en la dirección deseada, mientras guarda el conejo en la galera…

Doctor UBA en Derecho, director del IGPUBA y titular de la consultora Paspartú.

Por: bocadepozo